网贷“套路”下的“负债者联盟”

“手机+身份证,有这两样就能借钱。简单,门槛低,还不欠人情债。”周游说着,随手打开一款手机App——某移动办公软件,在“活动福利”菜单栏下赫然写着“借钱”,点进去,正中间红色大号字体显示的是数字“96400”,上面写着“当前最高可贷额度(元)”,再往上是“1千元借1天费用低至2毛”“低利率,无抵押”。

接着,她又打开一款社交软件,首页上显示“某某备用金官方助手”,广告词写着“借钱面前的人情债,那不如来某某官方借款”,后附“查看额度”链接,点入,同样是一串诱人的红色数字,数值在不断变大。

作为“负债者联盟”曾经的一员,周游对这些网贷引流的“套路”再熟悉不过了。

“以前看了是心动,现在看了觉得心慌,借钱容易还钱难!”这位刚工作几年的湖南女孩问,“这有没有人管?”

中国证券报记者调查发现,尽管监管部门明令禁止金融产品过度营销,但在林林总总的各种平台助推之下,网络借贷的据点已遍布互联网世界。一张“天罗地网”在悄然间织就,诱惑无处不在、无所不及。

进坑容易出坑难

互联网平台为商业银行、消费金融公司、小贷公司放贷引流早已不是新鲜事。如今在移动互联网时代,互联网应用场景越来越丰富,用户使用越来越频繁,各类移动应用产品百花齐放,渗透进生活的方方面面,在便利人们生活交流的同时,也为网络借贷引流提供了肥沃的土壤。

记者调研时发现,现在无论是逛网店、点外卖、打车、订酒店机票,还是随手看视频、听歌、看新闻,乃至办公、运动,但凡下载量高一点的App,基本上都提供了网络借贷的接口。

在引流这件事上,很多平台干得十分卖力。首页展示、反复推送、定时投放,都已是常规套路。有的还利用大数据进行精准投放,有的会附上“生动案例”试图引起“共情”,还有的干脆以各种奖励提高吸引力。

除了在投放方式上花心思,各家还在宣传文案上下足工夫。“只需身份认证,极速审核”“门槛低,22岁可申请”“放款快,3分钟到账”“最高可借20万”“1千元1天最低只需0.2元”……总之,借钱简单,还钱简单,统统都简单!

果真这么简单?

记者注意到,目前很多引流广告展现的贷款信息是日利率而非年利率。“网上贷款有个潜规则是着重宣传日息,年利率有时可能也会标注出来,但往往会用很小的字号,不容易被注意到。我当时就被日息迷惑了,认为跟几万块相比,几块钱的利息根本不算什么。”周游说。

不仅套路满满,而且进坑容易出坑难。

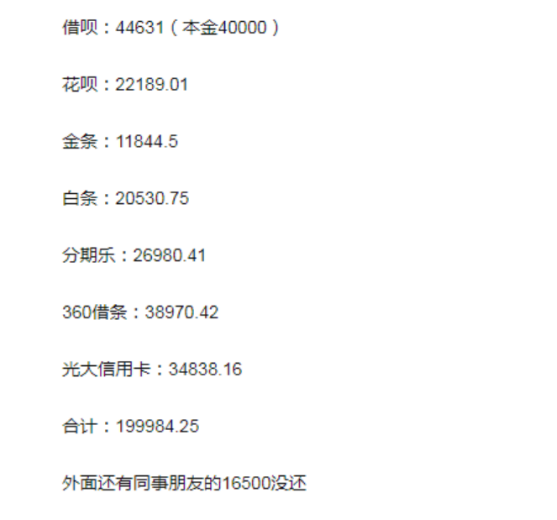

“最开始是用信用卡,用它付了半年房租,大约一万五千元。后来,信用卡还不上了,又开通了支付宝的借呗。日常花销都用支付宝的花呗和信用卡,还不上了就用借呗还钱。”周游向记者复盘自己是如何一步步滑进“深坑”,“一开始借的不多,可以还了又借出来。后来额度不够了,就开始在其他平台借,用借出来的钱去还其他欠款,平台越借越多,欠款越滚越大,最多时欠了11万本金。”

在周游看来,如今遍布互联网世界的这张密网,还在无时不刻地诱惑着像她一样的借款人“自投罗网”。